2025年乳腺癌复发险只能原位癌买吗?可买人群+购买前必知事项!

随着医疗技术的进步和健康意识的提升,越来越多的人开始关注疾病复发的风险管理。特别是对于曾经患过乳腺癌的女性来说,如何有效预防并减轻癌症复发带来的经济负担成为了一个重要议题。

一、什么是乳腺癌复发险?

乳腺癌复发险是专门针对已治愈或处于稳定期的乳腺癌患者设计的一种保险产品。其主要目的是在被保险人乳腺癌复发时提供一定的经济补偿,帮助支付后续治疗费用及生活开支,从而减轻家庭和个人的财务压力。

二、2025年乳腺癌复发险只能原位癌买吗?

当然不是!

2025年,乳腺癌复发险市场主流产品覆盖范围已从0期(原位癌)扩展到Ⅲ期患者,部分产品甚至对ⅢB期患者开放投保。

例如,太平洋粉红守护2.0版覆盖分期为0—Ⅱ期(含原位癌、Ⅰ期、Ⅱ期);众安乳愈安心覆盖分期为0—Ⅱ期(支持双侧乳腺癌);平安乳安康、国任乳惠宝等产品则支持Ⅲ期患者投保。

这意味着0—Ⅲ期乳腺癌患者都有机会购买乳腺癌复发险,获得相应的保障。

三、2025年乳腺癌复发险可买人群+购买前必知事项!

(1)投保条件

不同产品对投保条件有不同要求。一般来说,患者需接受过手术治疗,年龄在18—70岁之间(部分产品续保可至75周岁),且术后无复发转移史。如平安乳易保要求投保年龄为18—65周岁,病理分期为原位癌(即0期)或Ⅰ期(包括ⅠA和ⅠB)或Ⅱ期(包括ⅡA和ⅡB)的不限亚型,手术切缘阴性,且术后没有复发转移史,乳腺恶性肿瘤首次手术限定指定的100家医院,复发转移限二级以上(含二级)公立医院普通部就诊。

此外,患者还需满足一定的健康状况要求,如除乳腺癌以外,未罹患或存在其他任何恶性肿瘤、原位癌、癌前病变等。

(2)保障内容

乳腺癌复发险的保障内容通常包括复发转移疾病保险金、医疗保险金等。

以平安乳易保为例,它提供相知、相爱、相守三个计划,保障额度、免赔额等各有差异。

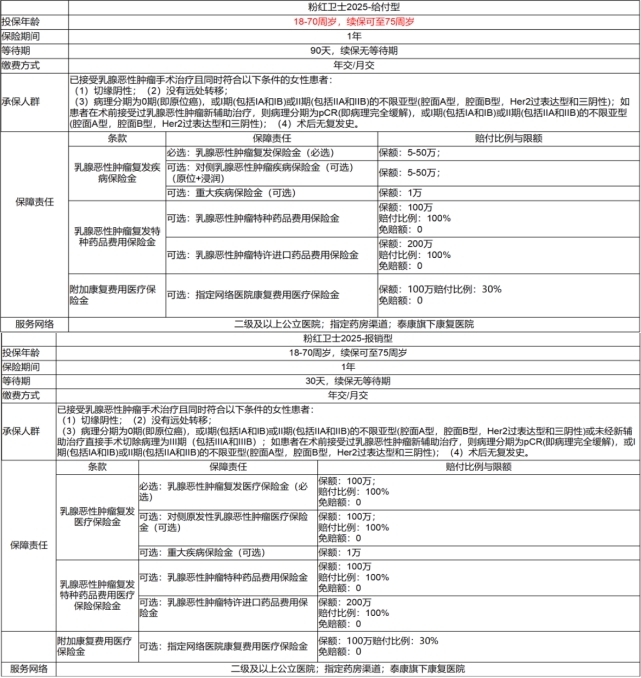

【承保条件】

被保险人曾经接受乳腺恶性肿瘤手术治疗,首次乳腺恶性肿瘤手术需在限定的100家医院内进行,满足健康告知要求,并同时符合以下条件:

·手术切缘阴性;

·未发生恶性肿瘤细胞转移;

·病理分期为原位恶性肿瘤(即0期)或I期(包括IA和IB)或II期(包括IIA和IIB)的不限亚型(腔面A型,腔面B型,Her2过表达型和三阴性);

·术后没有复发转移史。

【保障内容及报销条件】

相知计划确诊即赔5万,社保目录范围内经医保报销后剩余部分100%赔付,未经医保报销按60%赔付;

相爱计划确诊即赔10万,社保目录范围内报销比例与相知计划相同,社保目录范围外按85%赔付,医疗报销额度20万(含社保外费用10万),免赔额10万;

相守计划确诊即赔10万,社保目录范围外按85%赔付,医疗报销额度40万(含社保外费用20万),免赔额10万。

(3)理赔流程

购买乳腺癌复发险后,若不幸复发,患者需按照保险合同约定的理赔流程进行理赔。一般可选择线上或线下渠道投保,保存好医疗记录和证明文件,以便理赔。

理赔时,需提供相关的医疗证明、诊断报告等材料,保险公司会根据合同约定进行审核,审核通过后将按照约定的赔付方式进行赔付。

(4)产品选择要点

在选择乳腺癌复发险产品时,患者需综合考虑性价比、保障范围、理赔流程等因素。对比多家产品,选择性价比最高的;了解保障范围、理赔条件等,确保符合个人需求。

例如,对于预算紧张但需高额特药保障的早期患者,尤其是Luminal B型等中高风险分型,泰康粉红卫士5.0版是不错的选择,覆盖58种乳腺癌特药+6种进口新药,最高报销200万玩,包含最新优赫得(DS-8201),支持0—ⅢA期投保,无分型限制,三阴性患者也可承保;

对于分期较早(0—Ⅱ期)但存在心理疾病或经济压力较大的患者,国任乳惠宝覆盖广分期长,支持0—Ⅲ期、不限分型,术后即刻可投保,无需等待,赔付简单,确诊复发即一次性给付,无需发票报销,缓解资金压力,健康告知宽松,接受焦虑症、抑郁症患者投保。

如果对某些条款存在疑问,建议在沃保网上寻求专业保险顾问的帮助,他们可以根据您的具体情况推荐最适合的保险计划。

如果您对“2025年乳腺癌复发险只能原位癌买吗?可买人群+购买前必知事项!”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈