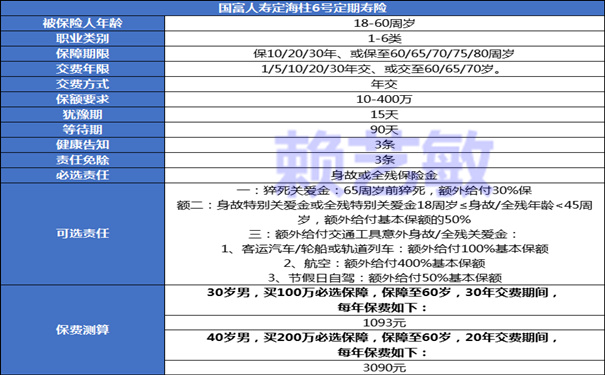

雇主责任险100万保额怎么选?5大避坑指南,中小企业主必看!

一、保额≠实际赔偿,警惕“分项限额”陷阱

避坑要点:

确认“100万”是“每人每次事故限额”还是“累计限额”:

部分产品将100万拆分为“身故/伤残80万+医疗20万”,若员工因工伤需长期治疗,医疗费用可能不足。

伤残赔付比例需明确:

行业普遍按《职工工伤与职业病致残程度鉴定标准》赔付,如十级伤残仅赔5%(100万保额赔5万)。

二、免责条款“隐形门槛”,逐条核对关键场景

避坑要点:

重点排除场景:

部分产品不赔上下班途中意外(如员工通勤时发生交通事故)。

高危行为免责:

若员工需操作特种设备(如叉车、吊车),需确认是否要求持证上岗。

特殊行业限制:

建筑行业需注意是否排除钢结构、铁塔架设等细分领域。

三、保费计算“暗箱操作”,识破“按人/按工资”陷阱

避坑要点:

按人收费vs按工资总额收费:

按人收费:适合员工工资差异大的企业,如销售团队。

按工资总额收费:适合制造业等工资结构固定的企业,保费=工资总额×费率(通常0.3%-1%)。

职业类别误判风险:

同一企业可能涉及多个职业类别,如互联网公司的程序员(1类)和电工(4类)。

四、理赔服务“纸上谈兵”,实测4大核心指标

避坑要点:

理赔时效:

万元以下案件,人保承诺“资料齐全1天闪赔”,太平洋支持“最快当天结案”。

避免选择需邮寄纸质材料的公司,优先选择线上提交+电子签的产品。

医疗报销范围:

确认是否包含社保外用药(如进口钢板、靶向药)。

误工费计算:

注意免赔天数(如3天)和单次事故最高赔付天数(如90天)。

五、附加责任“鸡肋条款”,按需定制扩展保障

避坑要点:

必选附加险:

法律费用补偿:覆盖工伤诉讼费用,人保2025版最高赔10万元。

第三者责任险:员工工作失误导致第三方损失(如装修时损坏客户财物)。

慎选附加险:

住院津贴:若企业已提供带薪病假,可无需购买。

扩展24小时意外:适合外勤人员,费用增加5%-10%。

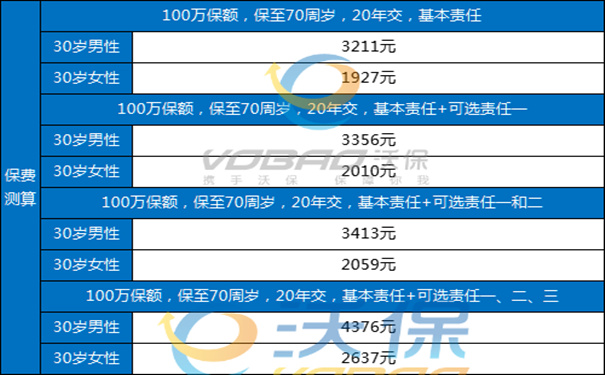

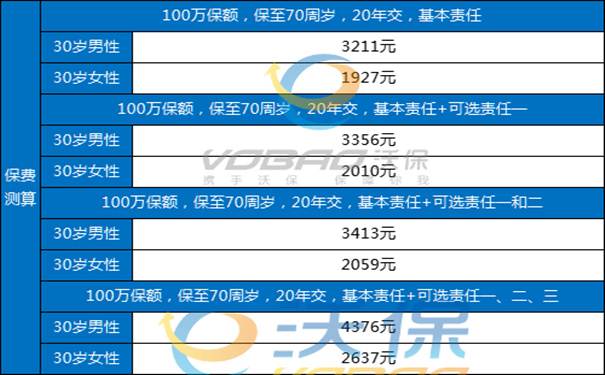

2025年热门产品推荐(100万保额):

1.平安雇主轻松保

价格:1-2类职业811元/人/年,5类职业2620元/人/年7;

优势:含自费药报销、误工费按实发工资计算。

2.中国人寿雇主责任险1-6类

价格:5类职业300元/10万保额(100万保额约3000元);

优势:覆盖高空作业、10级伤残赔付5%。

3.华安助业保2号

价格:6类职业918元/30万保额(100万保额约3060元);

优势:支持24小时意外险扩展、线上实时增减员。

如果您对“雇主责任险100万保额怎么选?5大避坑指南,中小企业主必看”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈