国联明爱慧选“对比”国联达尔文7号重疾险哪个更划算?更好

因为国联明爱慧选重疾险和国联达尔文7号重疾险都是国联人寿承保的,所以两款产品在投保规则的设计上没有太大的区别,明爱慧选和达尔文7号主要的区别是在基础责任和可选责任的设计上有所出入,二者具体的区别请看下文介绍。

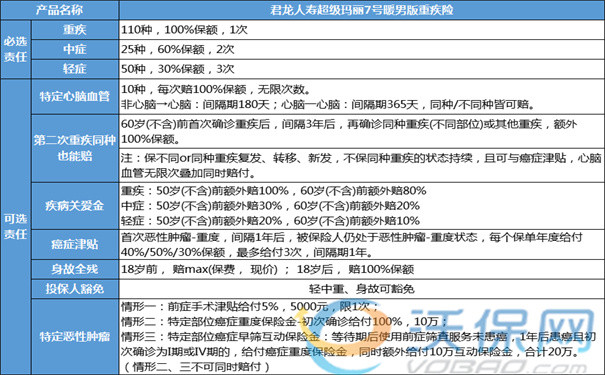

1、国联人寿明爱慧选重疾险的优势是:保的更全。

从表格的基础责任来看,明爱慧选把重疾关爱金和特定疾病保险金列入了基础保障范围,这2笔钱是可以和重疾保险金叠加理赔的,但也因为增加了这2项,所以保费也略高一点点,如果能接受,那自然是选择保的更全面的。

2、国联人寿达尔文7号重疾险的优势是:保费更便宜。

达尔文7号的性价比在重疾险行业内是出名的,是2022年最受欢迎的重疾险之一,其主要优势就是价格友好,当然还有个小优势就是中症突破2次的限制,达到当前最高理赔次数,可以赔3次中症,比很多同类相似产品都多一次。

其实达尔文7号也有关爱金和特疾金,只不过列为可选项里了,投保人自由选择要不要附加,如果选择附加保费和明爱慧选相近。

那么,国联明爱慧选“对比”国联达尔文7号到底应该怎么选?

1、预算充足的人:可以考虑明爱慧选,多交一点保费,最多可以额外多赔2倍保额,还是挺划算的。举个例子,如果首次确诊的是特疾,那么就可以赔100%重疾金+100%特疾金+100%关爱金,如果买的是50万,那么赔的是150万,后期保费还能豁免。

2、预算有限的人:选择达尔文7号也很不错,综合性价比比较高。而且购买达尔文7号还有个隐形的好处,就是理赔不分顺序,即使首次确诊的是重疾,那么赔完之后,保费豁免,而且轻症和中症都还能再保一次,也就是赔完重疾还能继续赔一次轻症和中症的意思。

国联明爱慧选的条款里没有明确表示:赔完重疾,还能继续保轻症和中症,说明可能不含该功能。明爱慧选属于如果首次确诊的是轻症或中症,就继续保重疾等其他责任;如果首次确诊的是重疾,那就只继续保特疾,不继续保轻症和中症。

所以,明爱慧选“对比”达尔文7号,各有优势!您侧重关爱金和特疾金额外赔,就选前者,侧重理赔不分顺序就选后者。

如果您对“国联人寿重疾 险”感兴趣,想了解更多,可以点击下方“免费咨询”或在线留下“姓名+电话”,会有客服免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈